BOFIT Viikkokatsaus / BOFIT Weekly Review 2015/33

Toimenpiteensä yhteydessä Kiinan keskuspankki ilmoitti, että samalla markkinavoimille annetaan suurempi vaikutusvalta keskuspankin viitekurssin määrittelyssä. Tämä tapahtuu markkinoille osallistuvien tärkeimpien pankkien valuuttanoteerauksien kautta. Monien arvioijien mielestä tämä merkitsee Kiinan juanin ulkoisen arvon suurempaa vaihtelua markkinaolosuhteiden mukaan, ja on siten sopusoinnussa Kiinan tavoitteleman SDR-korivaluutan jäsenyyden kanssa. IMF:n asiantuntijat suosittavat Kiinalle kelluvaan kurssiin siirtymistä 2–3 vuoden kuluessa, ja järjestö ehtikin jo toivottaa valuuttakurssiuudistuksen tervetulleeksi.

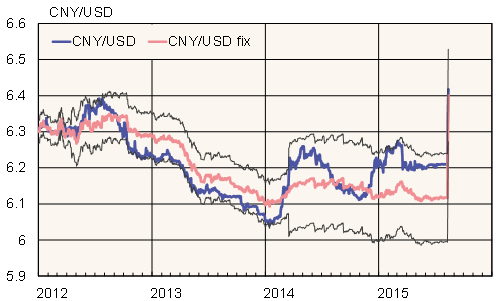

Kiinan valuutan juanin ulkoinen arvo on vahvistunut pitkään Kiinan talouden kasvaessa voimakkaasti. Vaikka juan on viimeisen vuoden ajan ollut suhteellisen vakaa dollariin nähden, on se euron suhteen vahvistunut noin 20 % ja Japanin jeniin nähden noin 18 %. Toukokuussa Kiinan ulkomaankauppapainotettu reaalinen valuuttakurssi oli noin 13 % edellisen vuoden vastaavaa ajankohtaa vahvempi. IMF arvioikin alkukesästä juanin reaalikurssin vahvistuneen niin, että valuutta ei enää ole aliarvostettu. Vaikka nyt nähty päivämuutos oli nyky-Kiinalle suuri, tärkeämpää näyttäisi olevan itse kurssijärjestelmän muutos.

Useiden tarkkailijoiden mukaan devalvoinnin tarkoituksena on auttaa Kiinan vientiä, koska heinäkuussa viennin arvo supistui lähes yhdeksän prosenttia vuoden takaisesta. On kuitenkin hyvä ottaa huomioon, että myös tuonnin arvo on alkuvuonna supistunut ja Kiinan vaihtotaseen ylijäämä kasvanut voimakkaasti. Lisäksi Kiinan viranomaiset joutuvat miettimään, miten paljon juanin heikkeneminen lisää pääomien ulosvirtausta Kiinasta.

Juanin dollarikurssi, viitekurssi ja valuuttaputki

Lähde: Macrobond, BOFIT