BOFIT Viikkokatsaus / BOFIT Weekly Review 2024/36

Kiinan rahapolitiikkaa on toteutettu lukuisten instrumenttien avulla. Keskuspankki sääntelee sekä rahan hintaa että määrää markkinoilla varantovaatimustason, erilaisten lainaohjelmien ja avomarkkinaoperaatioiden sekä niille asetettujen korkojen avulla. Lisäksi edullista rahoitusta kohdennetaan keskeisinä pidettyihin kohteisiin. Pääjohtaja Pan Gongsheng kertoi kesäkuisessa puheessaan laajasti rahapolitiikan uudistamistarpeista ja tavoitteista. Rahapolitiikkakehikkoa halutaan muuttaa korkoperusteisemmaksi ja usean koron sijaan keskittyä yhteen politiikkakorkoon. Tämän toivotaan parantavan rahapolitiikan välittymistä markkinoille ja reaalitalouteen.

Keskuspankki haluaa siirtyä yhden lyhyen politiikkakoron käyttöön ja kaventaa korkoputkea

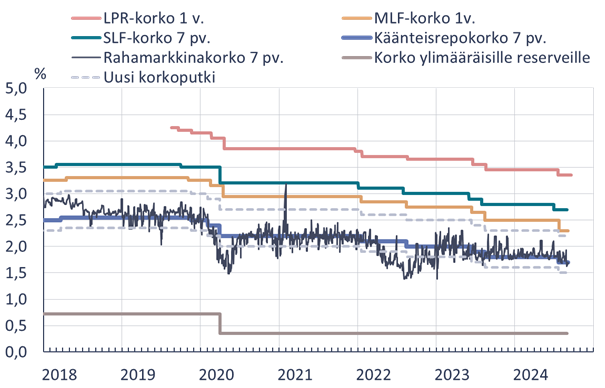

Pääjohtajan mukaan avomarkkinaoperaatioissa käytetty 7 päivän käänteisrepokorko täyttäisi vaatimukset tällaisesta lyhyestä keskeisestä politiikkakorosta. Keskuspankki toteuttaa päivittäiset avomarkkinaoperaationsa, eli tarjoaa keskuspankkirahaa liikepankeille tietyn määrän tiettyyn hintaan, käyttäen käänteisrepoja, joista 7 pv. maturiteetti on ylivoimaisesti käytetyin. Heinäkuun koronlaskujen yhteydessä 7 pv. avomarkkinaoperaatioidenkin korkoa laskettiin 0,1 prosenttiyksiköllä 1,7 prosenttiin.

Heinäkuussa keskuspankki kertoi normaalien arkipäivittäisten avomarkkinaoperaatioiden lisäksi alkavansa toteuttaa niitä tarvittaessa myös iltaisin markkinalikviditeetin ja sitä kautta markkinakorkojen säätämiseksi. Näissä operaatioissa keskuspankki tarjoaa yliyön rahoitusta (käänteisrepo) kiinteään hintaan, joka on 0,5 prosenttiyksikköä korkeampi kuin 7 pv. käänteisrepokorko ja ottaa sitä vastaan (repo) 0,2 prosenttiyksikköä matalammalla korolla. Tämä hienosäätö asettaa rahamarkkinakorolle käytännössä 0,7 prosenttiyksikön korkoputken 7 pv. avomarkkinaoperaatioiden koron ympärille. Kiinassa keskeisin seurattu rahamarkkinakorko on 7 päivän repokorko (DR007), joka on painotettu keskiarvo pankkien välisten markkinoiden vakuudellisesta korosta. Aiemminkin Kiinassa oli periaatteessa käytössä korkoputki, mutta se oli niin laaja, ettei sillä ollut käytännön merkitystä. Alarajan muodosti pankkien ylimääräisille reserveille maksettu korko (syyskuussa 0,35 %) ja ylärajan SLF-korko (2,7 % 7 pv. lainalle). SLF-lainaohjelmassa pankit saavat takuita vastaan haluamansa määrän lyhytaikaista rahoitusta keskuspankista.

Pankkilainojen viitekorkoina käytettyjen LPR-korkojen määräytymistä halutaan myös pääjohtajan mukaan uudistaa heijastelemaan paremmin markkinakorkoja. Nyt pankit tarjoavat ehdotuksensa LPR-korosta keskuspankille perustuen MLF-korkoon. MLF-lainaohjelmassa keskuspankki tarjoaa pidempää vuoden mittaista rahoitusta liikepankeille. Heinä- ja elokuussa keskuspankki toteutti MLF-operaatiot tavallista myöhemmin ja sen sijaan laski liikkeelle rahoitusta avomarkkinaoperaatioiden kautta. MLF-koron merkitystä myös LPR-koron määräytymisessä haluttaneen hiljalleen vähentää.

Rahamarkkinakorko on jo pitkään pysytellyt uuden ehdotetun korkoputken sisällä

Lähteet: CEIC, PBoC, National Interbank Funding Center ja BOFIT.

Rahapolitiikan toteutuksen selkeyttäminen ja muuttaminen markkinaperusteisempaan suuntaan on tervetullutta. Tämä toivottavasti myös helpottaa rahapolitiikan virityksen seuraamista. Uudistus ei kuitenkaan muuta keskuspankin toimintaympäristöä tai rahapolitiikalle asetettuja tavoitteita, eikä välttämättä paranna sen välittymistä reaalitalouteen. Kiinan keskuspankki ei ole itsenäinen, vaan toimii hallituksen alaisuudessa ja rahapolitiikka on yksi talouspolitiikan väline. Virallinen rahapolitiikan päämäärä on ”säilyttää valuutan arvo ja sitä kautta tukea talouskasvua”. Valuutan arvon tulkitaan tarkoittavan sekä sen ulkoista arvoa, että kotimaan hintavakautta. Näiden lisäksi politiikalla halutaan saavuttaa useita muitakin tavoitteita, kuten rahoitusmarkkinoiden vakaus, maksutaseen tasapaino, työllisyyden edistäminen sekä kulloinkin tärkeinä pidettyjen toimialojen tai alueiden tukeminen. On vaikea nähdä, miten yhdellä korkoinstrumentilla pystyttäisiin vaikuttamaan useisiin, joskus toistensa kanssa ristiriitaisiin tavoitteisiin. Erilaiset kohdennetut politiikkainstrumentit tullevat säilymään yhä tärkeinä. Rahapolitiikkakehikon uudistamisella ei myöskään pystytä vaikuttamaan rahoituksen kysyntään, joka tällä hetkellä on hyvin heikkoa kiinteistömarkkinoiden ongelmien ja kuluttajien heikon luottamuksen takia.

Pääjohtaja Pan painotti puheessaan myös sitä, että rahapolitiikan kommunikoinnin avoimuutta ja selkeyttä halutaan lisätä. Keskuspankki ei kuitenkaan pysty vaikuttamaan siihen, mitä rahapolitiikkatoimilla kulloinkin tavoitellaan eikä välttämättä edes toimien ajoitukseen, jolloin sen on mahdoton toteuttaa toimivaa ennakoivaa viestintää. Usein käsky rahapolitiikan virityksen muuttamisesta tulee hallitukselta. Silti edes tehtyjen politiikkatoimien ja niiden tavoitteiden avaaminen olisi tervetullutta, sillä nykyisellään Kiinan rahapolitiikka on hyvin läpinäkymätöntä.

Keskuspankki aloitti valtionlainojen ostot ja myynnit jälkimarkkinoilla

Keskuspankin on odotettu aloittavan kaupankäynnin valtionlainoilla sen jälkeen, kun se kesäkuussa vahvisti suunnittelevansa tätä ja ilmoitti heinäkuussa valtionlainojen lainauksen aloittamisesta päämarkkinatakaajilta. Keskuspankilla on taseessaan vain hyvin vähän valtionlainoja, joten niiden lainaaminen mahdollistaa myös niiden myynnin. Varsinkin pidemmän maturiteetin valtionlainojen korot ovat laskeneet selvästi kuluvan vuoden aikana, kun sijoittajat ovat suosineet niitä kannattavien sijoituskohteiden puuttuessa. Keskuspankki on toistuvasti ollut huolissaan pankkisektorin riskinsietokyvystä, jos korot yhtäkkiä kääntyvät nousuun. Valtionlainakaupankäynnin aloittaminen ei viranomaisten kommenttien mukaan ole määrällistä rahapolitiikan keventämisestä, sillä keskuspankki sekä ostaa että myy niitä ja tarkoituksena on vaikuttaa markkinoiden likviditeettiin (ks. Viikkokatsaus 22/2024).

Viime viikolla (30.8.) keskuspankki kertoikin myyneensä pitkiä valtionlainoja ja ostaneensa lyhyitä jälkimarkkinoilta. Toimien nettovaikutus oli 100 mrd. juania, mutta lainojen maturiteettia ei kerrottu. Suurta vaikutusta markkinakorkoihin yksittäisellä toimella ei ollut. Keskuspankilla on ollut taseessaan vain hyvin vähän valtionlainoja. Aiemmin elokuussa osa niistä erääntyi ja keskuspankki korvasi ne uusilla. Markkinoilla odotetaan keskuspankin jatkavan pidempien valtionlainojen myyntejä korkojen laskun hillitsemiseksi ja korkokäyrän ohjaamiseksi halutunlaiseksi.

Rahapolitiikan virityksen asettaminen pysyy vaikeana. Valtionlainamyynneillä tähdätään tällä hetkellä pitkien korkojen nousuun. Kotimaan talouden tukeminen taas edellyttäisi politiikan keventämistä ja korkojen laskua. Loppukesästä tähän onkin tarjoutunut mahdollisuus, kun dollarin heikkeneminen on saanut juanin vahvistumaan sitä vastaan. Korkojen lasku kuitenkin lisää heikkenemispainetta, ja koko alkuvuoden keskuspankki joutui estämään valuuttakurssin liiallista heikkenemistä. Niin kauan kuin valuuttakurssin kontrollista ei haluta luopua, korkopolitiikkaa ei voida täysin mitoittaa kotimaan taloustilanteen mukaan.

Valtiolainakorkojen lasku on jatkunut

Lähteet: China Central Depository & Clearing Co, CEIC ja BOFIT.